Efaktur tanda tangannya adalah lawan nama lawan transaksi

Solusi sementara :

Buat faktur Pengganti

NPPN hanya digunakan untuk menghitung penghasilan neto atas:

NPPN hanya digunakan untuk menghitung penghasilan neto atas:

Penghasilan dari kegiatan usaha:

Penghasilan dari kegiatan usaha:

Warung, perdagangan, toko, industri, jasa selain pekerjaan bebas

️ Penghasilan dari pekerjaan bebas (cfm PP 55 tahun 2022):

️ Penghasilan dari pekerjaan bebas (cfm PP 55 tahun 2022):

a. tenaga ahli yang melakukan pekerjaan bebas, yang terdiri atas pengacara, akuntan, arsitek, dokter, konsultan, notaris, pejabat pembuat akta tanah, penilai, dan aktuaris;

b. pemain musik, pembawa acara, penyanyi, pelawak, bintang film, bintang sinetron, bintang iklan, sutradara, kru film, foto model, peragawan/peragawati, pemain drama, dan penari;

c. olahragawan;

d. penasihat, pengajar, pelatih, penceramah, penyuluh, dan moderator;

e. pengarang, peneliti, dan penceramah;

f. agen iklan;

g. pengawas atau pengelola proyek;

h. perantara;

i. petugas penjaja barang dagangan;

j. agen asuransi; dan

k. distributor perusahaan pemasaran bedenjang atau penjualan langsung dan kegiatan sejenis lainnya.

NPPN Tidak dapat digunakan untuk:

NPPN Tidak dapat digunakan untuk:

Dalam mekanisme penghitungan PPh dengan ketentuan umum (bukan Final), Norma Penghitungan Penghasilan Neto (NPPN) adalah metode penghitungan (mencari) penghasilan neto berdasarkan norma atau persentase tertentu yang ditetapkan oleh Direktorat Jenderal Pajak (DJP).

Tujuannya: Memberikan cara yang mudah bagi Wajib Pajak Orang Pribadi untuk sekedar membuat Pencatatan (rekap penghasilan bruto), bukan pembukuan, dalam menghitung berapa penghasilan bersih (neto) dari usaha/pekerjaan bebas di tahun diajukannya pemberitahuan NPPN.

🧠 Contoh:

Ibu Rindang adalah seorang penjahit rumahan (usaha jasa menjahit) yang menjalankan usahanya secara mandiri dan tidak mampu menyelenggarakan pembukuan (laporan laba rugi dsb), melainkan hanya mencatat pemasukan dan pengeluaran secara sederhana.

Atas hal tersebut, Ibu Rindang wajib melakukan pemberitahuan menggunakan Norma Penghitungan Penghasilan Neto (NPPN), agar boleh melakukan pencatatan dan mencari neto dengan NPPN, sehingga bisa dihitung berapa besarnya PPh terutang dalam SPT Tahunannya.

Masalah: Pihak BPN tidak dapat menemukan Surat Keterangan (Suket) PPh atas Pengalihan Hak atas Tanah/Bangunan (PPhTB) di sistem mereka, padahal WP sudah punya Suket dari Coretax.

Masalah: Pihak BPN tidak dapat menemukan Surat Keterangan (Suket) PPh atas Pengalihan Hak atas Tanah/Bangunan (PPhTB) di sistem mereka, padahal WP sudah punya Suket dari Coretax.

Cek dulu:

1️⃣ Pastikan Dokumen Suket Sudah Muncul di Menu "Daftar Fasilitas" di Coretax, dengan cara Layanan Wajib Pajak » Layanan Administrasi » Daftar Fasilitas Saya

️ Hanya Suket yang sudah jadi fasilitas yang bisa divalidasi oleh BPN.

️ Hanya Suket yang sudah jadi fasilitas yang bisa divalidasi oleh BPN.

️ Kalau belum muncul, artinya "Alur Kasus" layanan suketnya nya belum benar-benar selesai, meskipun Suket sudah tergenerate.

Solusi:

Solusi:

Cek di menu Permohonan Sedang Diproses kalau permohonan diproses oleh petugas

Cek di menu Permohonan Sedang Diproses kalau permohonan diproses oleh petugas

Pastikan proses "Alur Kasus" hingga muncul status “Kasus telah ditutup” atau "Kasus sedang dalam proses. Tidak ada tindakan yang dapat dilakukan saat ini".

2️⃣ Periksa Penulisan NPWP dan Nomor Suket

Kesalahan input ini sering jadi penyebab utama gagal validasi di aplikasi ATR/BPN.

Tips Input yang Benar:

Kesimpulan:

Pastikan Alur Kasus sudah selesai (dengan status "Kasus telah ditutup" atau "Kasus sedang dalam proses. Tidak ada tindakan yang dapat dilakukan saat ini") dan fasilitas sudah muncul di Daftar Fasilitas Saya.

Pastikan Alur Kasus sudah selesai (dengan status "Kasus telah ditutup" atau "Kasus sedang dalam proses. Tidak ada tindakan yang dapat dilakukan saat ini") dan fasilitas sudah muncul di Daftar Fasilitas Saya.

Gunakan NPWP & Nomor Suket yang benar-benar sesuai tanpa spasi.

Hanya Suket/SKB yang sudah masuk Daftar Fasilitas yang bisa divalidasi pihak BPN.

Jika masih ada kendala, silakan hubungi petugas pajak KPP terdaftar. Daftar kontak pajak.go.id/unit-kerja

Jika masih ada kendala, silakan hubungi petugas pajak KPP terdaftar. Daftar kontak pajak.go.id/unit-kerja

Konsep Baru Pemungutan PPh 22 di Coretax Bila Bertransaksi Dengan Instansi Pemerintah

Konsep Baru Pemungutan PPh 22 di Coretax Bila Bertransaksi Dengan Instansi Pemerintah

Sebelumnya:

Sebelumnya:

• SSP dibuat atas nama rekanan

• Rekanan wajib menyerahkan SSP ke instansi pemerintah

Sekarang (Coretax):

• SSP/Billing 22 menggunakan NPWP Instansi Pemerintah

• Bukti pungut 22 dibuat oleh instansi via e-Bupot di Coretax

• Bukti pungut 22 otomatis masuk ke portal rekanan

(layaknya pemotongan PPh 23)

Proses di Coretax

Proses di Coretax

— oleh Instansi Pemerintah:

• SPM LS (pembayaran langsung oleh Instansi Pusat):

— Untuk Rekanan:

• Tidak perlu buat SSP PPh 22 sendiri.

• Tidak perlu menyerahkan SSP ke IP.

• Bukti pungut akan muncul di portal pajak rekanan

️ Pengecualian Pemungutan PPh 22 oleh IP:

️ Pengecualian Pemungutan PPh 22 oleh IP:

(Pasal 219 ayat (1) huruf e PMK 81-2024)

• Pembayaran ≤ Rp2 juta (tidak termasuk PPN, dan tidak dipecah-pecah)

• Pembayaran dengan menggunakan kartu kredit IP

• Transaksi melalui pihak pemungut lain (contoh: SIPLAH)

• Objek tertentu (BBM, BBG, pelumas, benda pos atau pemakaian air dan listrik, dana BOS, gabah atau beras)

• Ada SKB PPh 22 atau Suket PPh Final UMKM PP 55/2022

Walau bebas pungut, bukti pungut nilai nol tetap dibuat dan dasar fasilitas pengecualian dicantumkan di Coretax

Inti Perubahan:

Inti Perubahan:

• SSP atas nama Instansi Pemerintah

• Rekanan hanya menerima bukti pungut PPh 22 di portal

• Transaksi bebas pungut (Ada SKB) tetap dibuatkan Bukti Pungut PPh 22 Nol

Pemberi penghasilan selaku pembeli barang/pengguna jasa wajib memotong PPh dengan membuat Bukti Potong > Lapor SPT Unifikasi, di masa pajak pemberian/pembayaran penghasilan, dengan objek pemotongan sesuai ketentuan PPh.

️ Bila bertransaksi dengan WP PBT, yakni:

️ Bila bertransaksi dengan WP PBT, yakni:

1️⃣ WP OP dan Badan omzet ≤ 4,8 Milyar (Koperasi, CV, Firma, PT, PT OP, BUMN BUMNDes, kecuali CV/Firma yang dibentuk oleh WP OP Pekerja Bebas yang menyerahkan jasa pekerjaan bebas, dan Badan lain di luar yang sudah disebutkan, seperti yayasan/lembaga dll);

2️⃣ Menunjukkan atau tercatat di Coretax memiliki Fasilitas Suket PP 55 yang aktif

Maka:

️ Pemotongan PPh Potput Pasal 23/ Pasal 22 diganti → PPh Final 0,5% kecuali objeknya sudah dikenakan PPh final tersendiri seperti PPh final konstruksi, hadiah undian dll.

Perbedaan Perlakuan Pemotongan WP PBT:

Perbedaan Perlakuan Pemotongan WP PBT:

OP Omzet berjalan ≤ 500 juta → Dipotong PPh Final 0% (Tetap buat BPPU) → WP OP PBT harus memberikan Surat Pernyataan Lamp C PMK 164

OP Omzet berjalan ≤ 500 juta → Dipotong PPh Final 0% (Tetap buat BPPU) → WP OP PBT harus memberikan Surat Pernyataan Lamp C PMK 164

OP Omzet berjalan > 500 juta atau Badan → Dipotong PPh Final 0,5% (Bukan PPh 23 atau PPh 22) → WP PBT memberikan Surat Keterangan PP 55

OP Omzet berjalan > 500 juta atau Badan → Dipotong PPh Final 0,5% (Bukan PPh 23 atau PPh 22) → WP PBT memberikan Surat Keterangan PP 55

️ Fasilitas perpajakan yang dimiliki Wajib Pajak otomatis akan masuk ke dalam sistem eBupot pemotong. Fasilitas tersebut tidak perlu dilakukan input manual karena masuk whitelist (memang berhak memanfaatkan).

️ Fasilitas perpajakan yang dimiliki Wajib Pajak otomatis akan masuk ke dalam sistem eBupot pemotong. Fasilitas tersebut tidak perlu dilakukan input manual karena masuk whitelist (memang berhak memanfaatkan).

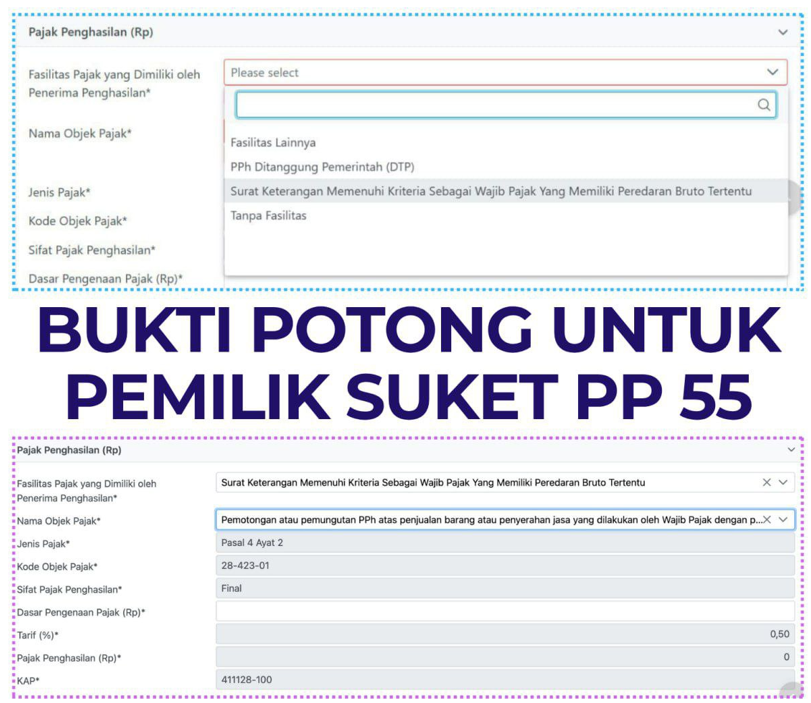

🧾 Prosedur Pembuatan Bukti Potong:

1️⃣ Buat Bukti Potong di Coretax: eBupot → BPPU → Create eBupot BPU

2️⃣ Isi Masa Pajak saat terutang pemotongan: Yang mana lebih dulu, pembayaran atau uang disediakan dibayar atau jatuh temponya pembayaran

3️⃣ Isi NIK/NPWP 16 digit di kolom NPWP

4️⃣ Pilih NITKU sesuai alamat penjual/penyedia jasa

5️⃣ Pilih Fasilitas Pajak yang Dimiliki oleh Penerima Penghasilan:

OP Omzet berjalan ≤ 500 juta → "Fasilitas Lainnya"

OP Omzet berjalan > 500 juta atau Badan → "Surat Keterangan Memenuhi Kriteria Sebagai Wajib Pajak Yang Memiliki Peredaran Bruto Tertentu"

6️⃣ Pilih Nama Objek Pajak dan Kode Objek:

OP Omzet berjalan ≤ 500 juta → "Pemotongan atau Pemungutan PPh atas transaksi penjualan barang atau penyerahan jasa yang dilakukan oleh Wajib Pajak orang pribadi yang memiliki peredaran bruto tertentu sesuai dengan PP 55 Tahun 2022 dengan peredaran usaha s.d Rp500.000.000,00." dan Kode Objek Pajak: 28-403-03

OP Omzet berjalan > 500 juta atau Badan → "Pemotongan atau pemungutan PPh atas penjualan barang atau penyerahan jasa yang dilakukan oleh Wajib Pajak dengan peredaran bruto tertentu sesuai dengan Peraturan Pemerintah Nomor 23 Tahun 2018 atau Peraturan Pemerintah Nomor 55 Tahun 2022." dan Kode Objek Pajak: 28-403-01

7️⃣ Pastikan tarif:

OP Omzet berjalan ≤ 500 juta → diubah manual menjadi 0

OP Omzet berjalan > 500 juta atau Badan → 0,5

8️⃣ Lengkapi Dokumen Referensi: jenis, nomor dan tanggal dokumen pendukung transaksi pembelian barang/penggunaan jasa tersebut serta NITKU dari pemotong PPh selaku pembeli/pengguna jasa.

Catatan:

Catatan:

1️⃣ WP OP PBT omzet setahun berjalan ≤ 500 juta wajib memberikan Surat Pernyataan (sebagai pengganti Suket PP23/PP55) sesuai format lampiran huruf C PMK-164 Tahun 2023 kepada pemotong agar dapat dipotong dengan Kode Objek Pajak: 28-403-03 (tarif 0%). Unduh format di sini (https://t.me/FAQcoretax/542)

2️⃣ Pemotong wajib memotong PPh final 0,5% dengan kode objek 28-403-01 dalam hal terdapat pilihan dropdown "Surat Keterangan Memenuhi Kriteria Sebagai Wajib Pajak yang Memiliki Peredaran Bruto" di fasilitas, sebab hanya muncul bila lawan transaksi WP PBT benar berhak dan Suketnya telah tervalidasi sistem.

3️⃣ WP PBT harus memberikan dokumen pendukung berupa salinan Suket PP23/55 ke Pemotong

A. Solusi Tergantung Jenis Kesalahan: Ganti atau Batal?

1️⃣ PENGGANTIAN SUKET (bisa diperbaiki):

Digunakan jika salah input data seperti:

NOP

Alamat objek

Luas tanah/bangunan

Nama pembeli/detil pembeli

️ Cara Akses Menu PENGGANTIAN Suket di Coretax:

Silakan akses menu: Layanan Perpajakan > Layanan Administrasi > AS.01 Pemenuhan Kewajiban Perpajakan >

2️⃣ PEMBATALAN SUKET (tidak bisa diganti, harus dibatalkan):

Pembatalan Suket dilakukan dalam hal terdapat pembatalan transaksi pengalihan hak atas tanah dan/atau bangunan dan/atau perubahan PPJB atas tanah dan/atau bangunan, yang mengakibatkan Suket dan pembayaran PPh yang telah dilakukan oleh Wajib Pajak menjadi batal (SE-28/PJ/2020)

Pembatalan data dimaksud karena adanya kesalahan/perubahan data pada:

NIK/NPWP Penjual

Nama Penjual

Cara Pembayaran, NTPN/Pbk, atau Jumlah Pembayaran

️ Cara Akses Menu PEMBATALAN Suket di Coretax:

Silakan akses menu: Layanan Perpajakan > Layanan Administrasi > AS.01 Pemenuhan Kewajiban Perpajakan >

️ Pemroses pembatalan dilakukan via Coretax oleh:

️ Perlu Diperhatikan Saat Membatalkan Suket!

Tips Penting Saat Pengajuan Suket:

Tips Penting Saat Pengajuan Suket:

️ Pastikan pengisian data dan nilai pembayaran sudah benar sejak awal

️ Pastikan pengisian data dan nilai pembayaran sudah benar sejak awal

️ Jika ada tulisan tidak jelas di permohonan, konfirmasi dulu sebelum lanjut

️ Pastikan untuk download seluruh dokumen dan mengecek isi dokumen sebelum melanjutkan kasus, jika ditemukan kesalahan (contoh nama pada Suket yang keluar nama Notaris) tolong jangan lanjutkan, buat kasus baru dan laporkan ke KPP

️ Pastikan kasus selesai sampai tahap akhir (tertulis "kasus ditutup" atau langkah saat ini: "End")

Kesimpulan:

Cek jenis kesalahan → Ganti atau Batal

Jangan sembarangan batalkan dan hati-hati, karena pembayaran lama tidak bisa digunakan kembali secara langsung

️ melakukan pembatalan SKET

️ melakukan pembatalan SKET

Pembatalan SKET dilakukan antara lain karena adanya kesalahan/perubahan data pada:

NIK/NPWP Penjual

Nama Penjual

Cara Pembayaran, NTPN/Pbk, atau Jumlah Pembayaran

️ Perlu Diperhatikan Saat Membatalkan SKET!

️ mengajukan pengembalian

️ mengajukan pengembalian

Berdasar PMK 81 Tahun 2024, Pasal 109 ayat (1) b diatur bahwa pemindahbukuan berdasarkan permohonan wajib pajak dapat dilakukan atas pembayaran Pajak Penghasilan atas penghasilan dari pengalihan hak atas tanah dan/atau bangunan yang belum dilakukan penelitian untuk penerbitan surat keterangan penelitian formal bukti pemenuhan kewajiban penyetoran Pajak Penghasilan.

Jadi, atas NTPN pembayaran dengan KAP-KJS 411128-402:

️ apabila belum dilakukan validasi » wajib pajak dapat mengajukan pemindahbukuan,

️ apabila belum dilakukan validasi » wajib pajak dapat mengajukan pemindahbukuan,

️ apabila telah dilakukan validasi » wajib pajak dapat mengajukan permohonan PPYSTT setelah pengajuan pembatalan SKET selesai.

️ apabila telah dilakukan validasi » wajib pajak dapat mengajukan permohonan PPYSTT setelah pengajuan pembatalan SKET selesai.

Setelah dilakukan pembatalan validasi karena kesalahan jumlah pembayaran, ajukan permohonan Pengembalian Pajak Yang Seharusnya Tidak Terutang (PPYSTT) dengan cara:

Setelah dilakukan pembatalan validasi karena kesalahan jumlah pembayaran, ajukan permohonan Pengembalian Pajak Yang Seharusnya Tidak Terutang (PPYSTT) dengan cara:

» Pilih menu Pembayaran » Formulir Restitusi Pajak

» Pilih hal pengembalian : Permohonan Pengembalian Kelebihan Pembayaran Pajak yang Seharusnya Tidak Terutang terkait Pembayaran yang Dipersamakan dengan Pelaporan

» pada bagian Jenis Detail Akun Wajib Pajak pilih Validasi PPh PHTB

» klik Tambah Data, pastikan NTPN pembayaran sudah muncul untuk dapat melanjutkan permohonan

Opsi yang dimiliki Wajib Pajak apabila masih memiliki kelebihan atas pengembalian pajak:

menerima restitusi ke rekening dan membuat billing pembayaran KAP-KJS 411128-402 untuk dilakukan validasi kembali, atau

memilih kompensasi ke deposit, kemudian mengajukan pemindahbukuan ke akun KAP-KJS 411128-402 untuk kemudian diajukan validasi.

Fasilitas perpajakan di ebupot sistem coretax tidak perlu melakukan input nomor dokumen SUKET PP 55 ataupun nomor SKB.

Muncul Otomatis

Fasilitas perpajakan Wajib Pajak otomatis akan masuk ke dalam sistem ebupot lawan transaksi apabila wajib pajak tersebut memang sudah mendapatkan fasilitas perpajakan yang ada di layanan wajib pajak sistem coretax.

» Wajib Pajak pemilik fasilitas dapat melakukan pengecekan mandiri untuk fasilitas aktif yang dimilikinya melalui menu Portal Saya >> Profil Saya >> tab Fasilitas Aktif.

Jadi ketika WP memiliki:

SURAT KETERANGAN WAJIB PAJAK DIKENAI PAJAK PENGHASILAN YANG BERSIFAT FINAL BAGI WAJIB PAJAK YANG MEMILIKI PEREDARAN BRUTO TERTENTU BERDASARKAN KETENTUAN PERATURAN PEMERINTAH NOMOR 55 TAHUN 2022

Maka dia masuk whitelist yang ketika dibuat bupotnya, pada bagian "Fasilitas Pajak yang Dimiliki oleh Penerima Penghasilan" maka akan muncul tambahan pilihan fasilitas "Surat Keterangan Memenuhi Kriteria Sebagai Wajib Pajak Yang Memiliki Peredaran Bruto Tertentu"

Pilihan Objek Pajaknya kemudian adalah:

Pilihan Objek Pajaknya kemudian adalah:

28-423-01 Pemotongan atau pemungutan PPh atas penjualan barang atau penyerahan jasa yang dilakukan oleh Wajib Pajak dengan peredaran bruto tertentu sesuai dengan Peraturan Pemerintah Nomor 23 Tahun 2018 atau Peraturan Pemerintah Nomor 55 Tahun 2022.

28-423-02 Pemotongan atau pemungutan PPh atas transaksi pembelian yang dilakukan oleh Wajib Pajak dengan peredaran bruto tertentu sesuai dengan Peraturan Pemerintah Nomor 55 Tahun 2022.

Jika lakukan Pembetulan SPT Masa PPN Desember 2024 atau Masa/Tahun Pajak 2024 ke bawah, yang statusnya Lebih Bayar (LB) bertambah (misalnya karena ada PK berkurang atau PM bertambah), namun kompensasi tambahannya tidak muncul di Coretax, terdapat 2 kemungkinan:

1️⃣ Tidak menerapkan konsep Delta, yakni:

Mengedit manual poin II.E "PPN kurang atau (lebih) bayar pada SPT yang dibetulkan" menjadi 0 (skema Replace) sehingga LB di pembetulan nilainya utuh, padahal harusnya hanya selisihnya.

Mengedit manual poin II.E "PPN kurang atau (lebih) bayar pada SPT yang dibetulkan" menjadi 0 (skema Replace) sehingga LB di pembetulan nilainya utuh, padahal harusnya hanya selisihnya.

️ Dampaknya:

Tambahan lebih bayar dari pembetulan tidak dimigrasi Coretax karena tidak menerapkan konsep delta sesuai PER-11/PJ/2025.

Solusinya:

2️⃣ Migrasi belum selesai:

Jika saat pembetulan pakai skema Delta (nilai II.E tetap diisi sejumlah PPN pada SPT sebelumnya yang dibetulkan) dan nilai II.F memang bernilai selisih tambahan saja, maka:

Tinggal tunggu saja → Kompensasi LB tambahan akan masuk otomatis ke Coretax dan dapat digunakan di SPT Masa PPN Normal berikutnya.

Tinggal tunggu saja → Kompensasi LB tambahan akan masuk otomatis ke Coretax dan dapat digunakan di SPT Masa PPN Normal berikutnya.

Solusinya: Cek Bubes > Pbk Manual > Lapor Ulang

Langkah-Langkah:

1️⃣ Cek Buku Besar

Pastikan bahwa kredit tersisa berasal dari pemindahbukuan yang nilainya masih utuh:

2️⃣ Ajukan Permohonan Pbk Manual ke Deposit

Waktu Proses Pbk:

Umumnya, Pbk selesai otomatis tanpa perlu penelitian petugas. Hasilnya bisa langsung dilihat di grid "Diproses". Tapi jika Pbk masuk ke grid "Telah Diajukan", artinya butuh penelitian oleh petugas KPP. Jangka waktu penelitian Pbk: 10 hari kerja → sesuai PER-10/PJ/2024

3️⃣ Lapor Ulang SPT

Setelah seluruh kredit tersisa sudah kembali menjadi deposit, lakukan pelaporan ulang SPT. Pastikan opsi "Pemindahbukuan Deposit" sudah muncul (bukan hanya "Buat Kode Billing")

Catatan:

Jika belum terdaftar pada aplikasi coretax bisa Aktivasi NIK https://coretaxdjp.pajak.go.id/registration-portal/id-ID/CH001/typeSelection/individualRegistration dengan panduan https://sadarpajak.com/daftar-npwp-orang-pribadi/

Jika sudah pernah terdaftar tapi tidak aktif bisa aktifavi layanan

https://coretaxdjp.pajak.go.id/registration-portal/id-ID/DigitalAccessRequest

PKP yang baru dikukuhkan di tahun 2025 tidak bisa memanfaatkan kebijakan dalam KEP-54/PJ/2025 untuk membuat FP menggunakan aplikasi e-Faktur Client Desktop.

Hal ini karena PKP tersebut:

a. tidak memiliki akun dalam aplikasi e-Faktur Client Desktop dan e-Nofa

b. tidak memiliki sertifikat elektronik .p12

Selain memastikan bahwa kata sandi dan akses email yang terdaftar di Coretax hanya diketahui oleh orang yang berkepentingan, pengguna Coretax dapat menambahkan fitur "Verifikasi Dua Langkah (2FA)" sebagai pengaman ekstra saat login.

Berikut cara mengaktifkannya:

1️⃣ Aktifkan 2FA di Coretax

️

️2️⃣ Scan QR Code dengan Google/Microsoft Authenticator

️

️3️⃣ Konfirmasi & Selesai

️ Keamanan akun lebih terjamin dengan 2FA. Pastikan hanya Anda yang bisa mengakses akun pajak Coretax.

Sejak implementasi Coretax berdasarkan PMK-81 Tahun 2024, terjadi perubahan terkait administrasi kewajiban pajak cabang.

Dari Sisi NPWP dan Kewajiban Pajak

Sebelum Coretax – Masa Transisi:

Setelah Coretax – Tahun Pajak 2025:

Dari Sisi Tempat Terdaftar

Pemusatan Otomatis:

Masa Transisi:

Fungsi Tempat Kegiatan Usaha (TKU)

Pendaftaran TKU di Coretax

Sebelum Coretax:

Setelah Coretax: Terdapat penyederhanaan.

Pencantuman NITKU dalam Dokumen Perpajakan

Faktur Pajak (PER-03 s.t.d.d PER-11/2022):

Bukti Potong PPh Pasal 21 (PMK-168/2023):

Role dengan DRAFTER = Pembuat draft

Role dengan SIGNER = Penandatangan

Beberapa role diperuntukkan bagi "Kuasa WP" atau "Wakil WP"

I. Role Terkait SPT

SPT Masa Bea Meterai

SPT Masa PPh Unifikasi

SPT Masa PPh 21

SPT Masa PPN

SPT Tahunan

II. Role Terkait Bukti Potong PPh dan Faktur Pajak

Bukti Potong PPh Unifikasi

Bukti Potong PPh Pasal 21/26

Faktur Pajak

III. Role Terkait Registrasi dan Perubahan Data WP

Pendaftaran & Perubahan Data WP

Permohonan Pengukuhan PKP

Penunjukan/Pencabutan Pemungut PPN PMSE

IV. Role Terkait Layanan Perpajakan

V. Role Terkait Pembayaran dan Pemindahbukuan

VI. Role Terkait Pengembalian dan Kompensasi

Pengembalian Pajak